【www.yinlingw.com--板块聚焦】

导读:聚焦盈利和财务安全,权益比和并表比大幅提升,非标占比显著下滑,融资结构进一步优化。

【销售目标完成近半,全年权益占比有望提升至55%】正荣快速应对疫情危机,停工停产后45天内实现复工率100%,4月起销售同比开始实现增长,1-7月销售金额696亿元,已完成全年目标的49.7%,叠加3-4季度集中推货,销售目标完成压力不大。5月开始正荣销售回款改善明显,上半年权益销售回款约202亿元,回款率70%。上半年销售权益占比51%,全年目标销售权益占比有望提升至55%。

【大幅提升新增土地权益比,低溢价拿地预留盈利空间】近两年来正荣大幅提升新增土地权益比和并表比例。截至8月23日,2020年拿地建面权益比和并表建面比例分别为64%和86%,以期提前锁定未来归属于母公司的盈利空间。上半年拿地相对谨慎,拿地销售金额比约为0.32;期内六成新增地块都是商住属性且建面较大,平均拿地成本占同期销售均价减少至38.4%,未来盈利空间可期待。值得关注的是,管理层将全年目标拿地权益比控制在60-70%,以求新获取的项目正荣并表和操盘为主。

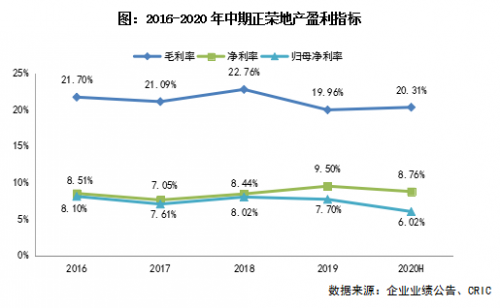

【盈利能力有待提升,提升权益有利于未来利润增长】期内结转速度符合预期,2020年中正荣实现地产开发结转收入同比增长5.66%至143亿元。受益于近年规模高增长,正荣预收账款对2019年开发收入的覆盖倍数为1.45,为后续结算收入提供保障。期内正荣综合毛利率为20.31%,同比减少0.01pct,利润水平有待提升。而合联营对净利贡献逐渐加大,正荣净利指标明显优于毛利,但是并表范围内较高合作开发比例会稀释归母净利,期内实现归母净利率6.02%,同比减少0.82pct。

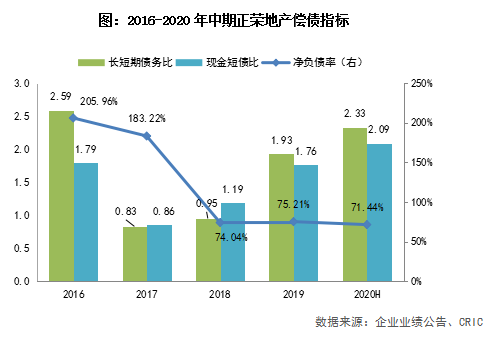

【非标占比显著下滑,融资渠道优化助推成本下行】2020年中正荣通过不断改善融资结构,减少对高息非标的依赖,非标依赖度从2019年的19.91%显著降低至2020年中期的8.48%,融资成本持续下行至7%。期内,正荣杠杆率维持在安全边界内,净负债率71.44%,较期初减少3.77pct,同时短期偿债能力和债务期限结构得到明显改善。

1销售

目标完成近半 销售权益比有望提升至55%

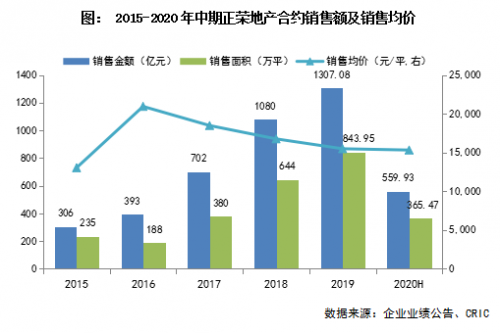

2020年上半年,正荣积极应对疫情危机,针对开工、供货、交付等各环节采取有效措施,停工停产后45天内实现复工率100%,4月起销售反弹力度较大,1-7月实现销售金额695.92亿元,同比实现微增1.3%,近乎完成全年目标的50%。叠加全年可售货值约2500亿元且大部分推货集中于3-4季度,销售目标完成压力不大。5月开始正荣销售回款改善明显,上半年权益销售回款约202亿元,回款率70%;上半年销售权益占比51%。管理层表示,全年目标销售权益占比有望提升至55%。

2020年是正荣聚焦“新三年战略”的攻坚之年,正荣将以盈利和现金流为核心战略导引,维持有质量的规模适当增长,将更聚焦财务风险管控、核心管理能力(产品、成本、经营)和全周期运营能力的提升等。在精总部、强区域、增效能的组织架构下,正荣通过设计端、工程成本端、运营端和客户管理端多管齐下提质增效,设计前置明显缩短方案批复周期使得效率提升16%,项目标化复制率100%,战略资源合作促使采购成本平均降低5.2%。目前已实现拿地到项目定位仅需0.9个月,首开平均周期7个月,其中并购和重点项目最快能实现4-6个月开盘,首开平均去化率超70%。

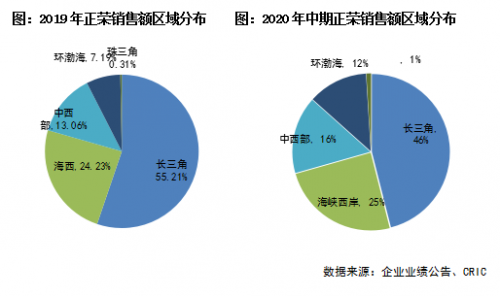

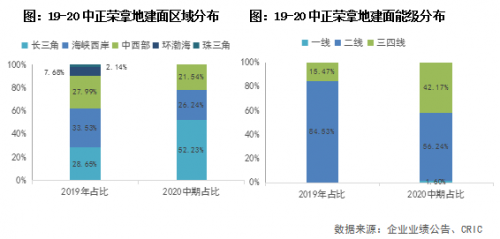

从销售金额的区域分布来看,正荣以长三角和海西战略重点区域为主,中西部和环渤海为辅,珠三角(2018年首进)作补充。伴随集团全国化战略的推行,各区域销售贡献相对均衡,中西部和环渤海销售贡献持续提升。2020年上半年,重点区域长三角销售贡献持续扩大至46.07%,较2019年减少9.14pct,海西区域销售贡献为24.53%,基本持平,位列第二。其余中西部和环渤海占比合计28.42%,较2019年明显提升7.86pct。

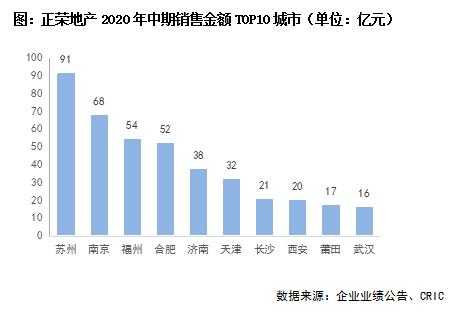

城市能级上,一线城市销售额占比0.6%,二线占比76.8%,三四线为22.6%。而单城市贡献方面,正荣长期重视核心区域、核心都市圈的深耕,上半年对合约销售规模贡献TOP10的城市基本以核心二线为主,TOP10城市的销售额占比就达73%,其中TOP3城市销售额占比达38%。深耕区域、聚焦核心城市群为正荣提高局部区域市场份额,创造价值收益的同时,也需警惕局部市场及政策波动加剧风险的可能。

2投资

大幅提升权益比 低溢价拿地预留盈利空间

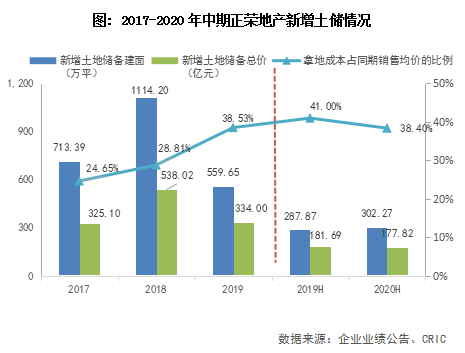

2020年上半年正荣投资节奏与前期维持平滑过渡,拿地相对谨慎。期内新增19个项目,扩大区域纵深至徐州、无锡、阜阳、宿迁等城市,新增土储建面302.27万平方米,同比增长5%,土地成交总价为177.82亿元,同比减少2.1%。按金额计算,上半年正荣拿地销售比0.32,略低于同梯队TOP20平均值0.35。

出于规模扩张的诉求,正荣之前依靠合作开发以撬动规模增长,但进入新的战略发展阶段,正荣改变策略,保持高质量增长,近两年来大幅提升权益比和并表比例,拿地建面权益比由2018年的33%提高至64%(2020年截至8月23日新增土地),并表建面比例较2018年大幅提升51pct至86%,以期提前锁定未来归属于母公司的盈利空间。

拿地成本方面,2020年上半年平均拿地成本5883元/平,同比减少6.8%,占同期销售均价的38.4%,较2019年减少6.4pct,后期盈利空间可观。上半年土拍市场火热,而对于长期依赖招拍挂拿地的正荣而言,投拓能级(建面)占比基本与去年同期持平,拿地成本下滑并非下沉所致,主要由于正荣商住低溢价拿地,期内新增地块中的63%都是商住属性,且建面相对较大,建面较大的商用用地对项目把控能力提出颇高要求,因而公开市场竞争相对较小。

正荣延续“1+6+X”的全国化布局(即一个总部、六个区域、多个项目),始终坚持核心城市圈深耕战略,重点聚焦战略核心区域长三角和海西区域。上半年新增土储分布方面,长三角投资占比较2019年大幅提升,海西及中西部的投资力度有所减小。从新增建面来看,长三角占比为52.23%,较2019年明显提升23.57pct,其余海西和中西部占比分别为26.24%(-7.3pct)和21.54%(-6.45pct)。城市能级上,正荣拿地布局聚焦强二线,三四线占比有所抬升,强二线新增土储建面占比56.24%,投拓强度位列第一,一线占比1.6%,三四线投拓占比较2019年提升26.69pct至42.17%,其中不乏有无锡、莆田和徐州等可承接外溢效应的三四线,区域布局合理,体现出较强的抗地产周期波动能力。

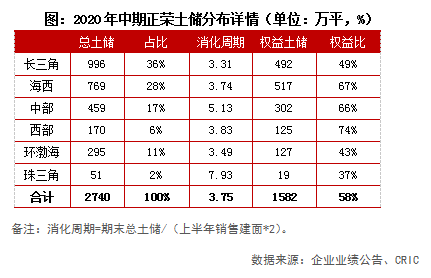

至2020年中期,正荣总土地储备建面达2740万平,其中权益建面1582万平(权益比58%),可售货值约4700亿元,可保障未来3年左右的发展需求。但是,土储结构中可供未来开发的建面488万平,占总建面的17.8%,正荣仍需把握拿地窗口期积极补充优质土储。正荣总土储平均成本约4919元/平,占同期销售均价的32%,地货比29%,均处于行业优秀水平,未来盈利空间可期待。

土储建面区域分布上,战略核心长三角和海西土储分布占比分别为36%、28%,其余中部、西部、环渤海和珠三角占比分别为17%、6%、11%和2%。消化周期上,核心重点区域长三角和海西消化均控制在3年左右,其中珠三角土储消化周期高达8年,主要由于正荣2018年首进珠三角,2019年才逐步实现销售。

2020年,正荣设定的投拓“红线”是权益销售额的35%,若按销售目标1400亿元且目标销售权益比55%计算,2020年计划权益拿地预算约270亿元,年初至8月23日的累计权益地款支出217.8亿元,计划预留剩余四个月的权益地款52.2亿元。2020年后四个月正荣投资节奏会维持前期态势,全年拿地权益比目标将维持在60-70%。

3盈利

利润率有待提升 提升权益有利于未来利润增长

2020年中期,正荣实现营业总收入145.42亿元,同比增长6.55%,其中地产开发结转收入143亿元,同比增长5.66%,主要受限价项目相继进入结转阶段导致的均价下滑,期内结转面积同比增长46%至117.64万方,结转速度符合预期。同时,由于近年来销售规模增速可观,正荣预收账款为465.14亿元,较年初增长19.89%,对2019年开发收入的覆盖倍数1.45,为后续结算速度提供保障。

期内正荣实现毛利润29.54亿元,同比增长6.51%,综合毛利率为20.31%,同比减少0.01pct,主要由于低毛利率的老库存进入结算期。随着正荣不断债务置换,严控开发成本,提升运营效率,做高产品溢价,毛利率未来有提升空间。目前新项目对应毛利率20-25%。随着老库存进一步解决,未来1-2年内可实现毛利率维持在22-25%的目标。

合联营业绩对净利贡献持续提升。净利润方面,2020年中期正荣实现净利润为12.75亿元,同比增长8.08%,净利率8.76%,同比增加0.12pct,净利指标略优于毛利,主要得益于合联营项目对净利贡献大幅提升。2020年中期正荣应占合联营收入24.76亿元(权益比39.8%),实现合联营投资收益明显改善,同比大幅增长414%至3.66亿元,占除税前溢价15.38%。未来随着合联营项目的进一步结转,对净利贡献将逐渐显现,有望成为额外的利润支撑。

合作开发撬动规模增长和增厚净利润的同时,会稀释归母净利。2020年中期正荣少数股东损益占比31.28%,同比增加10.44pct。少数股东损益占净利润比重的大幅提升导致归母净利的稀释,正荣实现归母净利润约8.76亿元,同比减少6.17%,对应归母净利率6.02%,同比减少0.82pct。剔除投资物业及金融资产重估、汇兑损益及递延税项后,2020年中期正荣实现核心归母净利润8.44亿元,同比减少6.43%,对应核心归母净利率5.8%,同比减少0.81pct,核心盈利能力有待改善。

4偿债

非标占比显著下滑 融资渠道优化助推成本下行

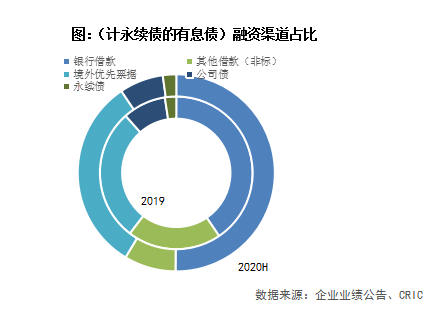

截至2020年中期,正荣有息负债为635.53亿(+8.33%),若算上永续债14.27亿,有息负债规模将达到649.8亿元(+8.11%),有息债务规模维持适度增长。正荣进一步减少对高息、期限短非标的依赖,从融资渠道来看,非标依赖度从2019年的19.91%显著降低至2020年中期的8.48%,而受益于正荣规模及盈利的稳健增长,低息银行贷款占比较年初提升9.61pct至50.13%。另外,境外优先票据较年初提升3.97pct至31.99%,而公司债和永续债融资占比分别减少至7.21%和2.2%。

而表外债务上,随着近两年正荣拿地权益比和并表比的双双提升,2020年中期,正荣对合联营担保余额从年初47.7亿元大幅减少至24.4亿元,合联营担保率(担保/归母权益)为14.52%,较年初大幅减少14.6pct。此外,表外应占权益现金为39亿元,首次实现表外净借贷由负转正,表外负债风险整体可控。

2020年中期,正荣融资加权利率7%,较年初减少0.5pct,融资成本持续下行,主要得益于正荣不断优化融资结构,债务置换实现融资成本降低。7月正荣已完成发行10亿元3+2年限的小公募、1.41亿美元3年期银团贷款以及1.56亿港元双边贷款,新发行的融资成本对应5-6%区间,未来整体融资成本仍存在改善空间。

维持较优融资结构和销售回款的情况下,至2020年中期,正荣实现净负债率71.44%,较期初减少3.77pct,若将永续债计为负债,调整后的净负债率则较期初减少4.59pct至79.13%,剔除预收账款后的资产负债率为58.55%,较期初减少0.17pct,杠杆率均维持在安全边界内。正荣持有现金为398.1亿元,较期初仅上升12.75%,现金短债比明显提升至2.09,长短债务比改善至2.33,偿债能力和债务期限结构优秀。

从未来一年正荣具体偿债计划来看,正荣未来一年内到期债务规模约190.63亿元,其中银行贷款95.48亿元,将通过销售回款进行分批偿还;境内非银贷款23.91亿元,将寻求境内银行通道进行置换;境内公司债到期24.5亿元,7月已发行10亿小公募,目前在手仍有10亿小公募额度,计划年底再融资偿还;外债(美元债、点心债)到期46.74亿元,目前已发行点心债进行置换,另外两笔美元债将于明年1-2月到期,目前未使用美元债额度3.5亿美元,到期后可借新还旧偿还。整体而言,正荣未使用额度充足,短期偿债并无压力。