【www.yinlingw.com--基金理财】

国际:英美疫情拐点迹象明显,全球疫苗接种稳步推进。上周海外日均新增53.6万,连续几周明显回落。死亡人数方面,海外仍然偏高。美联储议息会议维持宽松政策不变,鲍威尔提到,美联储将保持耐心,如果看到短期的通货膨胀小幅上升,不会做出反应,现在谈论缩减购债还为时过早。

国内经济:中国1月PMI回落。1月官方制造业PMI为51.3,预期51.3,前值51.9;非制造业PMI为52.4,预期55,前值55.7。高频数据显示出淡季特征,汽车销售回落,工业品价格回调,螺纹钢库存上升,地产销售仍强。

总体来看,上周宏观层面主要有3个变化:

1. 流动性担忧增强,股市债市进入HARD模式。近期央行减少公开市场投放,回购利率明显攀升,加上央行货币政策委员会表示货币政策应该适当转向来抑制资产泡沫,市场对流动性担忧增强,恰逢海外市场调整,国内股市债市商品均出现下跌。我们认为流动性拐点应该是市场共识,对于货币政策转弯,市场早就有预期,只是最近力度强化,市场需要适应。市场下跌主要还是部分筹码过于拥挤,拥挤交易在任何时候都是不稳定的。

我们仍然倾向于本轮和历史上前几次紧缩不同,之前急转弯货币紧缩之后,股市都经历了大熊市。本轮货币紧缩相对温和,但股市预计不会出现持续熊市,回调之后结构性机会可能继续存在。从历史经验来看,在社融拐点向下之后,股市债市行情不会特别顺畅,通常偏HARD。

2. 中国1月PMI数据回落。1月官方制造业PMI为51.3,预期51.3,前值51.9;非制造业PMI为52.4,预期55,前值55.7。制造业和服务业PMI双双放缓,其中制造业生产、内外需订单、就业等指标普遍放缓,产成品库存上升较多,显示制造业动能阶段性放缓,另外,服务业景气回落较多,社交相关的领域明显回调。我们认为,这是在制造业连续扩张至超高景气之后的正常回调,也是在疫情的干扰下,可预期的阶段性动能减弱。历次经济复苏过程中,PMI都会经历阶段性回落,在全球疫苗接种稳步推进的大背景下,预计经济复苏的大方向未变,上半年经济环比动能不会有明显减弱。社融目前只是小幅回落,其对经济的负面影响有限,后期关注社融回落的斜率。

3. 全球疫苗接种有序推进。截止1月29日美国2788万居首(一周前为2054万),中国2277万次之(一周前为1500万),英国接种886万(一周前为633万),以色列接种466万(一周前为344万),印度350万(一周前为158万)。从接种人口比例来看,以色列为53.8%,阿联酋为31.5%,英国为13.05%,美国为8.4%。这一数据,相比一周前增加了较多。展望未来一段时间,预计接种人数会继续明显上升。

未来一段时期,需要关注的因素包括:海外疫情与疫苗进展,2月中上旬的社融、出口和CPI数据。

一、海外情况

海外疫情回落较多,英美疫情拐点迹象明显。上周海外日均新增53.6万,连续几周明显回落。美国日均新增15.5万,连续两周新增在20万以下,英国连续6天在3万下方,1月初均值为6万。死亡人数方面,海外仍然偏高,美国死亡人数也较高。

全球疫苗接种有序推进。彭博数据显示,截止1月29日美国2788万居首(一周前为2054万),中国2277万次之(一周前为1500万),英国接种886万(一周前为633万),以色列接种466万(一周前为344万),印度350万(一周前为158万)。从接种人口比例来看,以色列为53.8%,阿联酋为31.5%,英国为13.05%,美国为8.4%。这一数据,相比一周前增加了较多。展望未来一段时间,预计接种人数会继续明显上升。

鲍威尔表示现在谈论缩减购债还为时过早。北京时间1月28日凌晨,美联储公布2021年1月议息会议结果。利率工具方面,将基准利率维持在0-0.25%不变的决议得到所有委员一致同意,美联储继续重申将在这一困难时期动用一切工具来支持经济,实现其最大就业和物价稳定的双重目标。鲍威尔提到,美联储将保持耐心,如果看到短期的通货膨胀小幅上升,美联储不会做出反应。现在谈论缩减购债还为时过早。鲍威尔也提到下行风险一是疫苗推广的缓慢,第二是病毒的变种。所以,美联储何时减码QE将取决于疫情的控制节奏。

二、国内经济与高频跟踪

1月PMI回落

1月官方制造业PMI为51.3,预期51.3,前值51.9;非制造业PMI为52.4,预期55,前值55.7。

1月制造业PMI下滑,符合市场预期,本轮复苏以来连续两个月回落,非制造业回落较多,显示国内疫情扩散对服务业影响较大。1月官方制造业PMI为51.3,预期51.3,前值51.9,这是在11月PMI触及52.1的两年高位后,连续两个月回落,一方面是之前环比动能过强导致的正常回落,另一方面近期国内疫情扩散也有一定负面影响。从2010年、2017年等以往经济复苏的过程来看,PMI这种波折式变化比较正常,不代表经济复苏大方向发生改变。1月非制造业PMI为52.4,预期55,前值55.7,下滑幅度增加,和近期多地出台限制人员流动措施有关。统计局称,春节前后是我国制造业传统淡季,加之近期局部聚集性疫情对部分企业生产经营产生一定影响,制造业总体扩张势头有所放缓。

生产、内外需订单等均放缓,内需订单回落幅度偏大。1月制造业PMI生产指数为53.5,,比上月回落0.7个百分点,新订单指数为52.3,比上月回落1.3个百分点,回落幅度偏大。出口新订单50.2,跌1.1,显示圣诞节过后外需有所减弱。从业人员指数为48.4,比上月下降1.2个百分点,春节临近,就业有所回落。

产成品库存明显上升,价格略下跌。1月原材料库存指数为49.0,比上月回升0.4个百分点。产成品库存指数为49,回升2.8个百分点。产成品库存上升较多,在新订单和生产均放缓时,显示短期动能确实有所放缓。不过在疫情扩散和春节临近背景下,库存积压也属于正常。价格出现回调,原材料价格指数67.1,回落0.9,产成品价格指数57.2,回落1.7。

服务业景气回落明显,主要是国内疫情干扰影响。1月份,非制造业商务活动指数为52.4,较上月回落3.3个百分点。其中,建筑业商务活动指数为60.0,低于上月0.7个百分点,服务业商务活动指数为51.1,低于上月3.7个百分点。统计局调查结果显示,本月住宿、餐饮、文化体育娱乐、居民服务等接触式、聚集性消费行业商务活动指数回落幅度较为明显。

整体来看,本月PMI数据偏弱,这是在经济连续扩张至超高景气之后的正常回调,也是在疫情的干扰下,可预期的阶段性动能减弱。在全球疫苗接种稳步推进的大背景下,我们认为经济复苏的大方向未变,上半年经济环比动能不会有明显减弱。社融目前只是小幅回落,其对经济的负面影响有限,后期关注社融回落的斜率。

高频数据跟踪

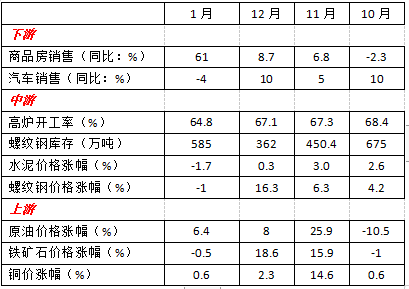

下游:商品房销售改善,汽车销售回落。1月前30天,30城商品房销售同比61%,12月同比8.7%,这个主要是去年同期封城导致的基数效应。联会发布数据显示,1月一至三周的乘用车日均销量是5.5万辆,同比下降4%。

中游:螺纹钢库存升,高炉开工率降,工业品价格下跌。上周,高炉开工率降至64.8%。螺纹钢库存升105万吨至585万吨。上周螺纹钢价格跌,南华工业品指数跌1.3%。水泥价格下跌,主要是淡季影响。

上游:原油跌,有色跌。上周,布伦特原油跌0.6%至55.1美元,LME铜跌2.3%,LME锌跌5.3%,LME铝跌0.9%。

通胀:菜价大涨,猪价大涨。1月以来,蔬菜价格大涨,猪肉价格大涨。

重点高频数据追踪(1月31日更新)

注:商品房销售指30大中城市,螺纹钢库存含上海全部仓库,原油价格为布伦特原油。此外,商品房销售,同统计局公布的月度全国数据背离,高频数据当前仅作方向性参考。

三、大类资产跟踪

股市:美股跌。上周,道指跌3.3%,标普500跌3.3%,纳指跌3.5%,英国富时100跌4.3%,德国DAX指数跌3.2%,法国股指跌2.9%,日股跌3.4%,恒生指数跌4%,上证综指跌3.4%,创业板指数跌6.8%。

债市:美债利率降。上周,美债利率降2BP至1.07%,10年德债利率降1BP至-0.52%。

汇市:美元升,人民币升。上周,美元指数升0.36%至90.54,日元贬0.9%,欧元贬0.3%,英镑升0.2%,人民币离岸汇率升0.76%于6.45。

大宗:原油跌,有色跌,黄金跌。上周,布伦特原油跌0.6%至55.1美元,LME铜跌2.3%,LME锌跌5.3%,LME铝跌0.9%。现货黄金跌0.5%至1846美元。