【www.yinlingw.com--基金情报】

2020年公募基金回顾篇

回顾2020年,公募基金规模、业绩创造多项“奇迹”,温故知新,为更好地展望公募基金未来发展趋势及投资机会,恒天基金特出具《2020年中国公募基金年度报告》,带领广大投资者纵观全年财富管理行业动态、剖析公募基金火热背后本质原因、总结财富管理机构经营成果。

在打破刚兑及房住不炒下,居民基金配置意愿上升

近几年,中国公募基金的发展可谓是取得了爆发式的增长,尤其在资管新规延期、“房住不炒”政策推行及居民金融资产配置热情高涨三重因素的推动下,公募基金正在成为居民财富配置的主流首选配置资产。

1.资管新规后,非标转标,公募基金配置时代来临

2018年4月,央行、银保监会、证监会、外汇局联合发布《关于规范金融机构资产管理业务的指导意见》(简称“资管新规”),要求打破刚性兑付,杜绝监管套利,弱化通道业务,严格控制杠杆产品。在此背景下,资产管理机构面临通道业务收缩、保本理财淡出市场、产品净值化转型的现状。

2.房住不炒下,居民配置资产大概率向权益资产转移

自2019年以来,央行、中央经济工作会议等多次提到“房住不炒”,这意味着上百亿的居民财富,迫切需要新的理财途径。结合“刚兑打破”以及固定收益品种收益率逐步下移等因素,未来国内资产配置将大概率朝向权益类资产转移。

3.后疫情时期,居民金融资产配置热情高涨

据胡润研究院发布的《2020中国高净值人群需求管理白皮书》显示,高净值人群金融投资热情在疫情后提高67%,基金增配热情最高,达64%。从当前居民配置结构来看,中国居民金融资产配置比例远低于同期发达国家。A股风险收益比具备吸引力,居民资金入市已经成为大势所趋。

外资加速布局中国资本市场,机构产品创新不断

除了国内居民财富和资本对公募基金的趋之若鹜,在政策利好以及市场回报率高的影响下,自然也吸引了不少外资对中国资产的兴趣,各大基金公司和财富管理机构也在政策和市场的双重推动下,不断加速自身转型和产品创新。

1.公募管理人准入放宽,外资抢滩中国市场

公募基金特别是公募权益基金由于2019 年、2020年的出色表现走进大众视野,2020年又有多家公募管理人成立,为投资者带来新的选择。在获批的公募管理人中,贝莱德基金是首家获得中国证监会批准设立基金的外商独资的全球资产管理公司,其在中国的布局与发展有划时代意义,也预示着外资正在加速布局中国资本市场。

2.公募新发数量、规模均创新高,权益型基金最受追捧

2020年是公募基金连续大涨的第二个大年,投资者对公募基金的认可与日俱增,新发基金数量与募集规模也迎来骤涨。2020年新发基金(特指“非货基金”,以下相同)共1508只,合计规模高达 3.16万亿元,达到近五年之最。

从分类型统计来看,2020年由于主动权益行情十分显著,新成立基金无论是数量还是规模都以偏股混合型基金为首。此外,头部效应明显,资金更多流向头部基金公司及明星基金经理。

3.政策、市场需求双驱动下,公募产品创新不断

2020年在政策、监管驱动以及基金公司自主创新下,市场上产生了不少创新型基金产品,包括科创主题基金、新三板主题基金、公募MOM产品等,公募产品的不断创新,为市场注入了新的活力,也为投资者提供了更多的配置选择。

4.基金投顾试点一周年,投顾组合为客户带来全新体验

基金投顾是一种“买方投顾”模式,以客户价值为核心,回归财富管理本源,是一种全权委托模式,可代替客户做出投资品种、数量和买卖时机的决策并代替执行,与公募组合、公募FOF 有本质区别。推动了基金行业格局的分化,改变了基金现有收费模式、基金销售商业链条的利益分配机制,并改善了投资者体验。

18 家机构取得投顾试点资格,总体发展超预期:基金公司5家、券商7家、银行3家、三方销售公司3家,其中公募和三方销售推进积极,模式较成熟,成效显著。

业务模式多样化,策略丰富:目前基金投顾业务主要有两种模式:独立模式及平台合作模式。公募基金公司更多采用介于两者之间的复合模式。业绩整体表现出色,过去一年全部策略均取得正收益。

管理规模增长快速,客户盈利体验较好:总体规模估计100亿元以上,并且规模增长速度较快。客户数估计在50万户以上,多数机构在5万户。

监管政策利好频现,公募发展蕴含新机遇

近日,证监会新闻发言人高莉通报,继续推动社保、保险、银行等资金入市,促进提升权益类资产投资比例,实施长周期的考核机制。2021年开年,对于公募基金发展的利好导向已然明了,实际上在2020年全年,国家层面就已经频频出台公募基金监管利好政策,指向性明显,公募基金行业也在日趋良好的大发展环境中,形成行业良性竞争,构筑共赢发展趋势。

监管层对资本市场、权益基金的重视程度不断提高,促进资本市场和权益基金健康规范发展的政策不断出台,在行业基础制度层面,2020年基金公司管理办法修订,基金销售管理办法出台,公募REITs开闸,侧袋机制和指数基金指引落地,公募基金产品注册大幅提速,公募、专户经理兼职“破冰”,基金长期评价制度、基金投顾试点机构趋于完善,基金行业建章立制进程加快。政策利好在很大程度上为资本市场引入中长期资金,以壮大专业机构投资者力量,有利于优化投资者结构,增强市场韧性,促进投融资平衡,对于资本市场长期稳健发展意义重大。

资金趋向头部集中,公募行业“强者恒强”格局初现

在政策利好的行业背景下,公募基金行业格局也发生变化,群雄逐鹿,多方争霸的大时代已然开启。

1.公募基金马太效应显著,管理规模“二八分化”

随着行业发展,公募基金马太效应愈演愈烈,“强者恒强”的格局不断得以强化,市场资金越来越集中于头部基金公司以及明星基金经理,管理规模呈现“二八分化”。截至2020年12 月31日,按照非货币型基金计算,非货币基金规模排名前10的基金公司的非货币基金规模占比达38.91%,排名前20的基金公司规模占比则增加至60.64%,排名前30的基金公司规模占比72.60%,其余110多家基金公司合计管理规模占比小于28%;管理规模大于1000亿元的基金公司共有35家,管理规模占比达77.36%。

非货币基金规模较2019年大幅增加,但资金主要流向了头部基金公司,2020年非货币型基金规模较2019年大幅增加近4.65万亿元,增速达64.07%,其中非货币规模排名前10的基金公司规模增加63.33%,排名前20的基金公司规模增加66.34%,排名前30的基金公司规模增加60.87%。新发基金主要流向了头部基金公司,2020年发行规模前20的基金公司发行规模超1.86万亿,占比接近60%。

2、资金流向明星基金经理,千亿基金经理显现

新发基金资金向明星基金经理涌入,2020年发行规模前20的基金经理发行规模总计达到 5164.23亿元,占比达到27.12%。明星基金经理业绩带动规模暴增,已经出现“千亿”基金经理,截至2020 年4季度,已有易方达张坤、张清华在管规模超过1000亿,前17名基金经理目前管理规模均超过500亿。

监管政策的不断完善是金融市场改革的重要组成部分,是平衡市场供需关系、提升行业质量、对投资人负责的不可或缺的手段。随着中国资本市场监管的不断完善,投资者更加趋于基本面、价值投资,对于个人投资者而言,将资金交予专业的投研团队来管理是更加理智的选择。而居民财富需求的上升也从客观上促进财富管理机构的不断竞争发展,实现优胜劣汰,形成良性竞争机制,从而有利于整个公募行业的健康可持续发展。

2020年公募基金业绩篇

站在2021年的年初,回望2020年的资本市场,无疑是让人欣慰的。中国资本市场正在快速发展,科创板成功试点注册制,创业板注册制改革顺利实施,全年A股涨势喜人。而在这其中,公募基金作为链接大众和资本市场的纽带,越来越受到普通投资者认可,并且参与其中。

权益类基金领跑市场

数据显示,2020年公募新基金发行数量和规模均创出历史新高。其中,权益类基金成为最亮眼的明星,全年新基金发行超2万亿,创出历史新高。

1、2020年A股市场全年上涨

2020年股票市场涨幅较高,上证指数上涨13.87%,深证成指上涨38.73%,创业板指涨幅最高为64.96%,沪深300上涨27.21%,中证500上涨20.87%,其余指数均有不同程度上涨。其中,灵活配置型、偏股混合型、普通股票型、被动指数型和增强指数型基金最大收益分别达到了166.56%、137.53%、134.41%、125.32%、85.59%,此外收益中位数分别达到了41.84%、58.34%、60.26%、28.78%、38.89%。主动权益基金表现明显好于被动指数型权益基金。

2、主动权益基金:大盘、成长风格占优,主动权益翻倍基金涌现

2020年权益类基金里排名前十的均为主动管理型基金,收益率均超125%。农银汇理的基金经理赵诣包揽业绩前四名,农银汇理工业4.0、农银汇理新能源主题、农银汇理研究精选、农银汇理海棠三年定开年度收益率分别达到166.57%、163.49%、154.88%、137.53%。创下2016年以来权益类基金单个年度业绩的新高。从基金业绩上来看,前十大重仓股主要来自新能源、锂电池、光伏产业链等相关板块,且重仓股相似度较高。

2020年普通股票型基金表现优异,排名前10基金收益率均超110%,其中“汇丰晋信低碳先锋”以134.41%的收益率位列第一。收益排名前列的基金主要投资于低碳环保、高端制造行业。

2020年偏股混合型基金表现出色,偏股混合型基金排名前10基金收益率均高于110%,排名第一的基金为农银汇理赵诣管理的农银汇理海棠三年定开。

2020年灵活配置型基金整体收益较好,排名前10基金收益率均超110%。排名前三的灵活配置型基金“农银汇理工业4.0”、“农银汇理新能源主题”、“农银汇理研究精选”均由同一基金经理赵诣管理,其中“农银汇理工业4.0”更是以166.56%的收益率,在同类近1890只基金中位列第一。

2020年平衡混合型基金整体表现出色,在股票仓位整体小于70%的情况下,排名前10基金的收益均超过了50%,其中“博道嘉泰回报”以71.86%的收益率排名第一。

3、被动指数基金:受益相关行业表现,白酒、新能源指数基金成追逐热点

相比于主动权益基金,被动指数型基金2020年表现略显逊色,但全年平均涨幅也达到31.61%。行业指数基金中消费、新能源、医药、军工等行业相关指数基金表现较好。宽基指数基金中创业板指数相关基金表现较好。

2020年被动指数型基金收益率排名前10基金收益率均超90%,其中白酒、新能源汽车相关指数基金排名靠前,军工与消费指数基金也榜上有名,“鹏华中证酒”以117.96%的收益率排名第一。

2020年增强指数型基金不仅超额收益明显,绝对收益表现也良好。收益率最高为“富荣沪深300增强A”的85.59%,另外收益靠前的指数增强基金多为自身涨幅较好的科创板以及医药、高端制造等行业主题的增强基金。

固收类基金一波三折

无风险利率下行、理财产品打破刚兑背景下,以机构为代表的低风险偏好群体对债券资产的配置力度加大。在2020年纯债基金表现吸引力不足的市场下,“固收+”策略产品受到追捧,多家基金公司发力该类产品。

1、纯债基金:债市行情一波三折,纯债基金业绩承压

2020年,债市全年历经一波三折,大体分为上涨、下跌和震荡三个阶段。第一阶段为1-4月份,随着疫情发酵,经济基本面承压,全球范围内货币政策大放水,利率快速下行,10年期国债收益率累计下行66bp(从3.14%至2.48%),突破了上一轮牛市的低点。第二阶段为4月底至7月份,疫情得到控制后,经济修复动能增强,货币政策结构化收紧,叠加7月份的股市大幅上行,股债跷跷板效应突出,债市快速调整,10年期国债收益率累计上行42bp(从2.48%到2.86%)。第三阶段为8月至今,央行货币政策未发生快速转向,经历11月份永煤事件后,央行持续投放流动性呵护市场情绪,债市平稳跨年,10年期国债收益率震荡上行37bp。

在债市行情下,纯债基金普遍表现一般,大部分基金年内出现成立以来的最大回撤,绩优债基普遍开启限额。2020年短期纯债基金平均收益为2.35%。短债基金多数定位为货币增强,注重流动性管理,投资债券久期较短。相比短债基金而言,中长期纯债基金2020年平均收益为2.84%,收益上略有提升,但是平均回撤也相对更大。

2、可转债基金:转债抱团,可转债基金业绩亮眼

虽然可转债基金为一种类型的基金产品,狭义来讲,根据基金名称、业绩基准和投资范围来判断,明确投资“转债”或“可转换债券”的基金。广义来讲,根据近8个季度的平均转债仓位来判断,若平均仓位≥50%,则定义为可转债基金。

2020年转债基金业绩亮眼,例如南方昌元可转债A、鹏华可转债A、易方达鑫转增利A、华商丰利增强定开A等基金全年收益达到35%以上。

转债基金表现较好的原因有几点:第一,转债基金普遍提升了股票仓位,股票业绩贡献是超额收益的重要来源。第二,转债市场中高价、低溢价标的强势表现贯穿全年,机构持仓风格与市场优势方向较为匹配。第三,存量个券表现分化严重,涨幅居前的个券不少是机构重仓,择券贡献了不少收益。第四,2020年的几轮妖债炒作行情给市场提供了较多流动性,双低及其衍生策略收益颇多。

3、“固收+”基金:股市行情与打新红利驱动下,“固收+”基金大放异彩

狭义上,“固收+”策略为债券与权益的混合配置,通常以固收打底,叠加可转债、股票和打新等增厚收益。广义上而言,量化对冲等收益风险比与狭义“固收+”产品类似的基金均可视为固收+策略基金。受益于2020年股市行情和打新红利,“固收+基金”业绩表现突出,且由于“固收+”基金注重股债配置,多数产品回撤较低,为投资者带来稳稳的幸福。2020年二级债基平均收益为9.12%,偏债混合基金平均收益为13.21%。收益排名靠前的产品如华夏永福A、国泰民利策略收益、泰康兴泰回报沪港深等取得了20%以上的收益。

另类基金表现分化

另类投资基金是小众的产品,投资对象也比较“非主流”,它主要投资于传统的股票、债券、货币之外的金融实物市场,如黄金、房地产、大宗商品、证券化资产(例如REITs)等。面向公众发行的另类投资基金主要有三种,分别是贵金属型基金、商品型基金、量化对冲基金。

2020年全球股市表现分化,其中美股三大指数均收涨,纳指100在全球主流指数中大幅领先。欧洲股市表现分化,德国DAX、法国CAC40、英国富时100的年度涨跌幅分别为3.55%、-7.14%、-14.34%。港股因受境内外疫情等多重冲击压制风险偏好,恒指和国指年度分别收跌-3.4%、-3.85%,但市场结构分化,投资机会并不缺乏。

2020年QDII基金业绩居前的多数为主动管理型产品位,且投资领域均以港股及中概股为主,亦有不少涉足A股及美国科技股,凸显2020年境内外结构牛市特征下主动投资的赚钱效应。从配置思路来看,2020年把握住“科技+消费”投资主线的基金普遍名列前茅。

2020年度公募量化对冲基金规模业绩双丰收。相对于2019年末,2020年公募量化对冲基金整体规模大幅增长,从166.70亿增加至629.04亿。其2020年的平均收益为7.58%,收益的中位数为8.63%,收益最高为15.57%,收益最低为-3.25%。以过去三年和过去五年为回溯期来看,公募量化对冲产品的平均年化收益分别为5.02%和3.22%,同样能实现稳定的绝对收益。

2020年商品市场振幅较大,国际油价未能回升至疫情之前,布油、WTI年度收跌-21.64%、-13.89%;避险资产黄金价格在年中创新高后有所回落,伦敦金现年度收涨25.07%。

FOF基金稳中有进

2017年,公募基金行业进入FOF时代。这一类产品经过2018年的平稳发展后,于2019年、2020年发展迅速。截止到2020年12月31日,市场上共有FOF产品142只,合计规模888.42亿元。

根据产品细分来看,公募FOF产品以养老FOF为主,142只存量FOF产品中共有104只养老产品,合计规模到达566.87亿元。国内养老概念与投资理念的逐渐兴起使得该类产品更加受到市场重视。未来无论新发产品还是存续产品都有极大的发展空间,以满足更多客户的养老需求。

从基金管理人角度来看,公募FOF头部效应明显。管理规模排名前十的公司集中了73.35%的FOF规模,规模排名前三的基金公司为民生加银基金、交银施罗德基金、兴证全球基金。从FOF产品2020年业绩表现来看,养老型FOF和普通型FOF的收益与回撤各维度相差不大。整体来看,普通型FOF拥有相较更为出色的收益与更加显著的回撤,但差异并不明显。其中,养老型FOF年度表现最好的是华夏养老2045三年A,年度收益达到50.38%。普通型FOF年度收益最佳为富国智诚精选3个月,年度收益为50.71%。

恒天基金2020年公募成绩篇

聚焦头部管理人,在线产品类型多元化

从2013年公司持有恒天明泽基金销售牌照起,截到目前恒天基金已与市场头部的78家公募基金公司建立了合作关系,线上产品4500余只,公募基金累计规模近2000亿。

截至2020年12月31日,恒天基金合作公募基金管理人达78家,覆盖市场上公募基金管理人超50%。其中从管理人分布看,市场上公募非货规模排名前20的管理人,恒天基金覆盖近90%,体现恒天基金聚焦头部管理人。市场上非货币资产规模4000亿以上的有5家,分别是易方达(5887亿)、广发(4415亿)、汇添富(4329亿)、南方(4171亿)、华夏(4135亿),目前恒天基金均有合作。最早在1998年成立的基金公司有6家,从成立的先后顺序来看分别是南方基金、国泰基金、华夏基金、华安基金、博时基金、鹏华基金。目前恒天基金均有合作。

截止到2020年12月31日,恒天基金在线基金产品数量达4594只,覆盖全市场基金数量近70%。其中混合型基金2125只,债券型基金1176只,股票型基金833只,国际(QDII)基金120只,货币市场型基金308只,另类投资基金32只。2020年度代销318只,其中混合型基金209只,股票型基金39只,国际(QDII)基金4只,债券型基金58只,货币市场基金6只。整体来看,产品策略以高风险类为主,股票多头占比超90%。

2020年全年恒天基金公募发行规模为388亿,同比增长21%。其中存续规模同比增长103%,体现出在投研驱动转型背景下,“长期持有”、“不频繁买卖”的正确投资基金理念已逐步得到越来越多客户认可。除公募个基销量保持高速增长外,恒天基金公募团队通过市场研判、严选基金等上线的自研组合亦到了众多客户的认可,组合的发行规模大幅上升。

“定性”+“定量”多维度筛选,恒天优选公募回报突出

目前国内公募基金投资者市场存在“基金赚钱,而基民不赚钱”的现象,即投资者回报低于基金总回报。据晨星数据显示,2005-2019年期间偏股型基金中绝大部分投资者回报均落后于总回报。进一步统计历年投资者回报落后的基金数量占比情况,除2015年情况略好之外,其余年份投资者回报落后的基金数量占比都超过50%,平均占比为83%,其中2006年至2009年占比均超过98%。

造成以上现象的原因在于,一是基金种类繁杂,难以优选;二是“短跑冠军”并不等于“常胜将军”;三是频繁追涨杀跌。

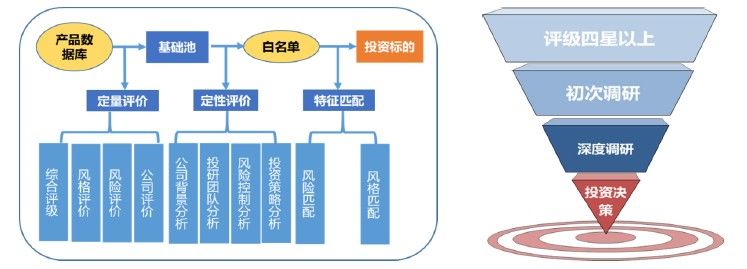

恒天公募基金业务致力于在复杂多变的市场环境下,在庞大的公募基金产品存量背景下,帮助投资人解决选基难题。依托强大的公募基金投研团队,构建了定量打分+定性评估两个维度与打分、初次调研、深度调研和投资决策四位一体的公募基金严选体系。首先,初步量化评价体系覆盖全市场基金,针对不同类型基金执行不同评价体系,定期(季度)进行全市场基金的量化评价。其次,定量定性相结合,四位一体的进行细化颗粒度的评价工作,形成恒天公募基金不同风格的基金池。然后,根据评价结果和基金池构建结果,进行不同策略的产品遴选,并根据不同市场情况执行相应产品策略。最后,通过对重点产品、友商策略跟踪和投资机会研判,对恒天公募产品线进行动态优化调整。

基于以上基金筛选和评价体系,恒天基金公募产品团队构建了核心权益和固收基金池,并建立了池子动态调整机制。基于核心池,结合宏观分析和市场研判,打造恒选20公募产品清单。2020年恒选20业绩表现突出,风险控制和收益创造兼顾。在权益基金里,主要推荐的5只主动管理基金均取得了50%以上的收益,同类排名靠前。在为客户创造收益的同时,风险更是恒天基金优选产品时需要评估的首要因素。从夏普比率来看,恒选20里的5只主动管理基金年度夏普均在1.7以上,市场同类平均水平是1.46。此外,恒选20里主题基金均跑赢对应的行业指数,体现了恒天基金优选产品的能力。固收基金里,在信用风险爆发的大环境下,恒天基金推荐的债券基金未发生信用踩雷事件。4只固收基金业绩表现相对突出,其中,财通资管鸿福短债A全年取得了4.87%的收益,全年回撤仅为-0.13%,业绩居于同类前5%。固收+基金中泓德裕康A全年取得15.92%的收益,最大回撤为-3.24%。在全球流动性宽松的背景下QDII基金取得不凡的业绩,恒天基金也为客户严选出了相应的QDII基金,助力客户进行全球资产配置。(数据来源:wind)

今天展示的恒天基金成绩单,让我们看到恒天基金在产品筛选与准入的多元化与严谨度。面对云理财时代的要求和即将到来的诸多变化,恒天基金于2019年已经开始积极布局转型。业务内容从以固收为主向“标类产品销售+资产配置服务+复合营销”转型,业务模式从“以产品销售为导向,理顾销售”向“以客户为中心,投顾驱动”转型。2021年,恒天基金为客户创造价值的工作链条将进一步串联并打通全市场产品平台,提升客户投研投顾服务、资产配置方案及数字化体验。

公募基金当下已成为投资者进行资产配置的工具类选择,在权益市场迎来发展机遇、公募基金继续火爆的背景下,恒天基金公募团队将继续秉持初心,助力客户做好公募个基与组合的配置,帮助客户解决投资难、选择难、跟踪难等难题,更好地把握市场机会。

风险提示:历史业绩不代表未来表现,也不构成产品财产不受损失或取得最低收益的承诺,市场有风险,投资需谨慎。本材料仅供参考,不作为投资建议,不作为任何法律文件。投资者购买基金时应仔细阅读基金合同和招募说明书等法律文件及最新公告,了解基金的具体情况。